AI 应用的付费模式,看起来只是付费模式,但本质上,是 AI 产品的价值到底是什么的问题。

尤其是在国内,各大厂商的 chatbot 应用都已经变成了免费应用,甚至有大佬断言「AI 应用的付费订阅在国内跑不通」。

AI 应用到底如何呈现自己独特的价值,在 C 端、B 端获得用户的认可,并且取得商业化收入?会对现在的互联网免费模式、以及 SaaS 的模式有新的冲击吗?

投资基金盛景嘉成的两位合伙人就此发表了自己的观点:RaaS(Result as a Service,结果即服务),即「AI 包工头模式」,是 AI 应用的核心逻辑。

某种意义上也是呼应了 Founder Park 此前的一篇文章:

Agent 产品如何定价?一文说清 AI 产品的四种付费模式

作者介绍:

盛景网联董事长、盛景嘉成创投创始合伙人彭志强,

盛景嘉成管理合伙人王湘云

TLDR:

1、过去依靠标准化功能、流程模块和私有数据积累、统计、分析立足的传统 SaaS 产品,必然会被「端到端」「高智能」的 AI 应用替代,失去资本市场的青睐。

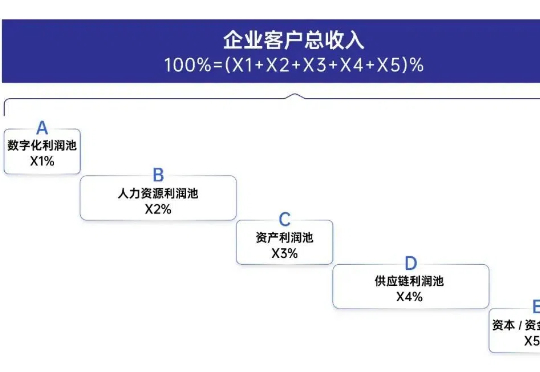

2、AI 包工头模式的出现,将突破数字化利润池的天花板。

不同的商业模式下,从同一客户获得的净利润空间相差可达 10-30 倍,如果再叠加上 AI 的赋能和降本提效,净利润空间相差可达 20-60 倍,可谓天差地别。

3、AI 包工头模式将有可能打破「规模、收益、确定性「的「不可能三角」,在 10 倍利润池放大的同时,

实现「高科技含量、高系统性优化、高可控和可复制性,高客户粘性和复购、高财务确定性和可预测性」等「五高」,从而实现高长期资本价值。

4、AI 包工头模式分为 L1-L4 的四大进化层级,L1 解决初级效率问题,L2 解决综合效率问题,L3 实现利益共享,

L4 则完成从被动到主动、从服务到掌控资源的质变,映射了人工智能从劳动替代到价值创造的进化路径。

5、AI 包工头模式,必须垂直、垂直、再垂直;不专注,必败。

6、AI 包工头模式,无人则败,人机协同方可胜出。

7、AI 包工头模式,不能排斥脏活累活,轻 AI 是短乐长痛;回避脏活累活将切断 AI 进化通路,在更高层次的 AI 竞争中出局。

8、 AI 包工头模式,1 年内是宝贵窗口期,需要快速落地拼执行力;快速推进需要组合式联创,没有时间慢慢交学费。

9、AI 应用公司的发展走向一定是结果导向的端到端完整服务,必须回到物理世界甚至必须考虑与硬件集成在一起才能为客户真正解决问题,

薄薄一层的 AI 软件应用早晚会像 SaaS 一样很难赚钱。而 AI RaaS(Result as a Service)和 AI 包工头模式也将成为中国 SaaS 企业转型升级的最后机遇。

人工智能的技术进步在实现「技术平权」和「知识平权」的同时,

也同步改变了技术和知识的稀缺性、壁垒和重置成本,并终将颠覆 AI 应用的竞争格局、价值体系和商业模式。

按结果付费的商业模式——RaaS(Result as a Service,结果即服务)——将大行其道,

而「AI 包工头模式」是盛景对 AI RaaS 模式更「接地气」、更「易于理解」的提炼。

AI 包工头模式最核心特点是按工作量和工作结果付费 (RaaS),如计件式、计量式付费或者交易收入分成等,从而实现了 AI 服务方与客户最大程度的利益绑定。

为此,AI 包工头需要构建从一套完整的交付体系和系统性业务能力,即「端到端的服务能力」,包括但不限于:

投资或租赁生产设备并且将其组织成一套完整的交付系统,招聘、培训、组织和管理工作人员,构建专业的管理和运营制度,购买交付所需要的辅助物料,

以及投入必要的运营周转资金,即俗称的「包工包料包人包结果」的包工头模式。

在 IT 服务领域,如美国的 Accenture,印度的 Tata、 Infosys 有大量的运营外包业务属于包工头模式。在实体经济的各行各业,包工头模式也相当普遍。

AI 的到来将彻底改变「包工头」业务的低端滤镜,亦是中国 SaaS 企业转型升级的最后机会。

传统包工头业务往往赚钱,但被认为不值钱,即资本价值不高,因为重人力或重资产投入,干的都是客户不愿意干的脏活累活,技术门槛不高,附加值低等等;

但在 AI 时代,提供端到端运营服务的「AI 包工头模式」则是构建长期客户关系、规模化收入和利润、足够业务壁垒和竞争能力的必须路径。

任何基于 AI 的应用如果做不到「AI 包工头模式」交付结果、端到端的 RaaS 能力,虽然可能一时热闹,但极大可能终将被市场边缘化。

反观中国的 SaaS 公司,99%都仍处于亏损状况,是中国 VC 的投资黑洞。SaaS 公司曾经获得了资本的青睐,但却一直得不到中国客户的认可,这是为什么?

就是因为中国 SaaS 公司面临三座大山:研发费用高、销售费用高、运维难度大,但同时面临着两低:客单价低、续费率低。

「三高两低」几乎压垮了中国 SaaS 行业,而 AI RaaS(Result as a Service)和 AI 包工头模式恰恰是中国 SaaS 企业转型升级的最后机遇。

01

中外「AI 包工头」:

颠覆传统硬件、软件和服务产业

AI 包工头模式对传统的硬件、软件和服务业,以及 2B 和 2C 市场都可能造成颠覆。

案例 1:2B 市场,矿山自动驾驶企业升级为「AI 包工头」模式,端到端采矿运输商

某自动驾驶智矿企业的母公司是一家全球知名的工程机械制造商。

面对 AI 带来的巨大的技术革命契机,母公司积极进行第二曲线创新和孵化,

不再仅仅出售自动驾驶软件套装,而是升级为矿山开采生产运输的「AI 包工头」模式,为矿山「端到端」的生产运输结果负责。

在其服务的标杆客户—某大型露天矿山,已经实现超过 1 年近 50 台矿车无人驾驶连续运营,

经过持续的技术升级和运营迭代,其自动驾驶矿卡出勤率和运营效率已经超越传统的人类运营模式。

从商业模式角度看,该企业不再按设备数量或软件许可收费,而是根据矿山的实际运输量,按照不同的运输往返距离,以 X 元/立方米进行定价和收费。

这种计费方式意味着该企业的收入模式从一次性设备和软件销售转变为运营服务收入,这种模式将企业与矿山企业的利益深度绑定,

促使或者是倒逼自动驾驶公司不断优化技术和服务,以实现更高的生产效率和更低的运营成本。

该企业自主研发的无人驾驶和无人运输智能调度系统,融合了无人驾驶、高精度地图、环境感知、决策规划、车辆控制等多项 AI 技术,

还负责矿山运输的运营、调度、安全保障等一系列工作,构建了一套完整的运营管理、项目管理、供应链管理、质量控制和客户服务体系,

是真正意义上高科技的「AI 包工头」,即自动驾驶新技术的 AI 运输商。

案例 2: 2B 市场,OpenAI 董事会主席联合创建的 Sierra, 端到端服务企业客服环节

AI 客服独角兽 Sierra 由 OpenAI 董事会主席、Salesforce 前联席 CEO Bret Taylor 和 Google 前高管 Clay Bavor 于 2023 年创立,

之后迅速获得 Sequoia Capital、Benchmark 等全球顶级风投机构的青睐,累计融资达 2.85 亿美元,估值高达 45 亿美元

中国 AI 应用的终局:AI RaaS 和 AI 包工头模式

AITNT

2025-05-17

56

0